追逐近期飙升可能是个大错误,陈立武拯救不了英特尔

与其他领先的半导体竞争对手相比,英特尔的员工基础仍然非常庞大,尽管他们主要是芯片设计师,而英特尔则作为集成设计制造商运营,尽管它试图剥离英特尔代工厂的报告和业务职能,以提高问责制和绩效。

因此,基辛格任职期间新增约 2 万名员工的决定似乎适得其反,尽管英特尔的员工人数随后有所减少,但只是恢复到了基辛格担任首席执行官时的水平。

即使在陈的领导下,英特尔投资者也不会幻想转机即将来临。我们可能会从他那里得到更多见解,因为他计划在本月底发表英特尔愿景 2025 的主题演讲,投资者和华尔街可能会热切关注此次活动,以评估陈的计划。陈很可能会试图向市场宣告,英特尔应该得到另一个机会来证明自己不是一个倒下的巨人,而是一个可能暂时迷失方向但仍渴望卷土重来并证明英特尔怀疑者是错误的巨人。

陈在就任首席执行官的介绍中表示,他希望将英特尔代工厂打造成一家“世界级”企业,同时寻求在 AI 芯片领域抢占市场份额,以对抗英伟达的主导地位。作为投资者,分析陈的乐观情绪能否实现至关重要,因为英特尔的业绩(如上所示)表明,即使是缓慢复苏的个人电脑市场也不足以弥补其芯片制造业务造成的损失。

因此,我们目前还没有足够的信息来了解陈文卓的蓝图,以分析其打算如何定位自己的业务,以对抗英伟达和台积电,因为他们正寻求在 2020 年的剩余时间内延续其主导地位。英伟达已经展示了其下一代 Rubin 架构的亮点,同时也试图利用其 AI 芯片在 PC 领域开辟出一片天地,意图将其影响力扩大到目前由 x86 领导者 AMD(AMD)和英特尔主导的领域。

此外,台积电计划在本世纪末将更多制造能力迁回美国,这与特朗普政府的战略非常吻合,尽管如果《CHIPS 法案》补贴取消(目前尚不确定),成本曲线将如何增加还有待观察。

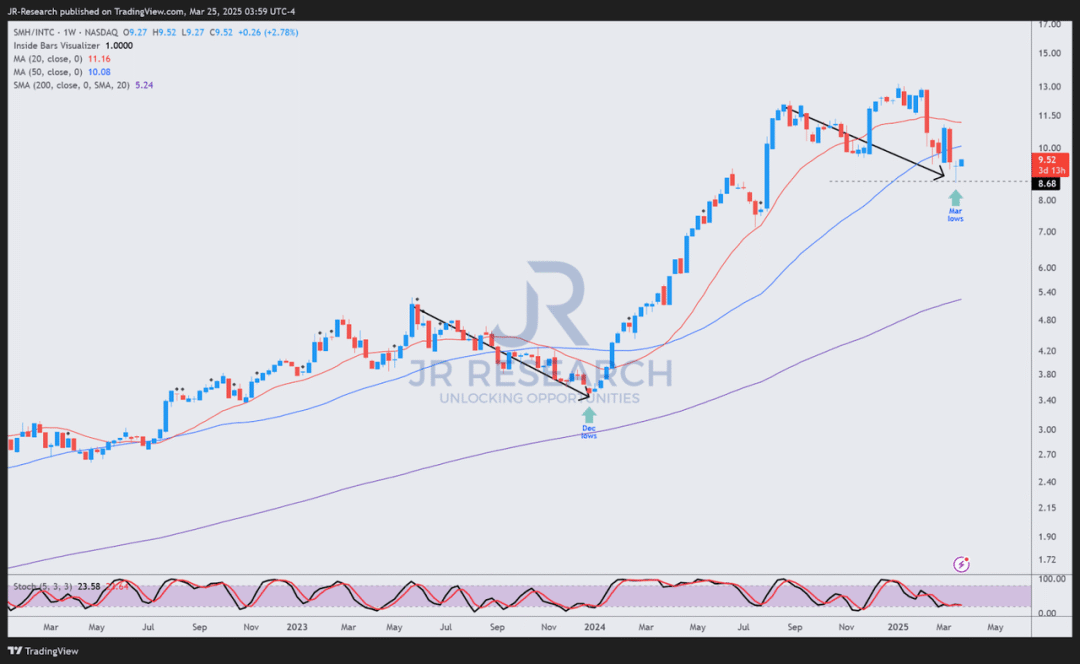

此外,英特尔的半导体同行(SMH)的表现早已超越了英特尔。虽然英特尔时不时会遭遇挫折(如上图所示的向下箭头所示),但这些挫折并没有动摇市场对英特尔股票“可能”表现不佳的信念。

当前 SMH/INTC 的价格走势与这一论点一致,因为我观察到上周可能出现的最低点,SMH 看起来再次跑赢英特尔,并且在经历了六个多月的盘整后恢复了上升趋势。

英特尔的预期市盈率接近 50 倍,这表明市场可能已经考虑到了陈福阳回归的相当乐观情绪,但他打算如何扭转这家芯片制造商的局面的细节目前仍不清楚。

再加上相对较重的债务负担(调整后的 EBITDA 杠杆率为 2 倍)和仍在挣扎的代工业务,英特尔需要做出是否保留或剥离其代工业务的坚定决定,因为华尔街预计,在英特尔目前的情况下,到 2026 年,自由现金流利润率将为负值。

如果陈先生打算重塑英特尔的代工业务并赢得外部客户的赞誉和合同,我们需要看到这种势头从明显的客户胜利开始回升,以帮助市场验证其收益。

此外,近期半导体和科技股的下跌显著提高了科技板块的估值(晨星公司评估科技板块被低估了 8%),随着估值的提高,大量以前不太有吸引力的机会随之出现。因此,英特尔目前的出色表现在很大程度上反映了陈的回归所带来的乐观情绪,并评估现在重新配置该股票是恰当且及时的。

【如需和我们交流可后台回复“进群”加社群】