扬帆新材2024年财报:营收增长但净利润仍亏损,产能利用率成关键瓶颈

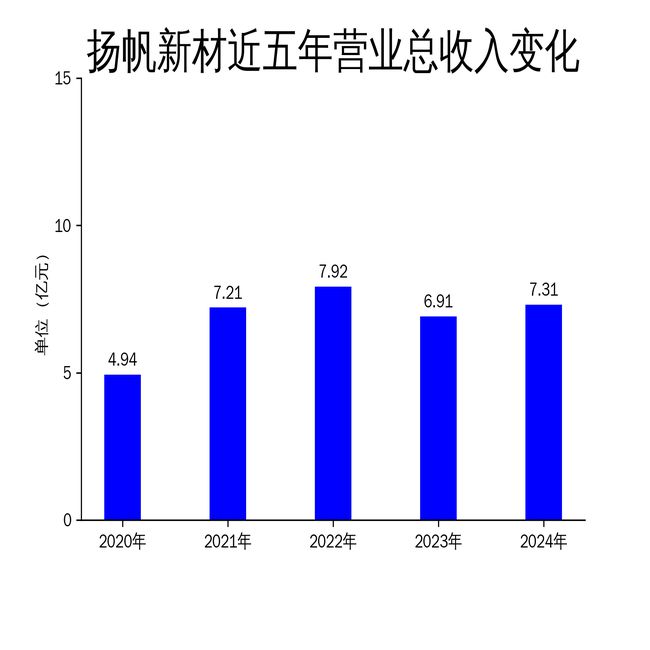

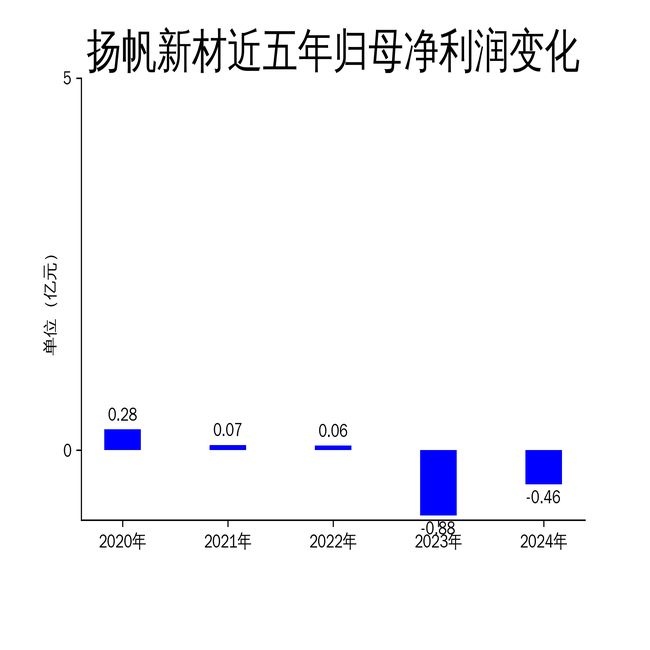

2025年5月6日,扬帆新材发布2024年年报。报告显示,公司实现营业总收入7.31亿元,同比增长5.80%;毛利润为1.05亿元,较上一年度略有下降;归属于上市公司股东的净利润亏损4,604.27万元,同比减亏4,168.93万元,归属净利润同比增长47.52%。尽管营业收入有所增加,但由于产品产能未能充分利用,导致整体成本较高,毛利率仍处于较低水平。公司通过优化营销策略、调整产线结构、控制成本及加强研发创新等措施,逐步改善了经营状况。

营收增长但毛利率低迷,成本控制成难题

扬帆新材2024年营业总收入同比增长5.80%,达到7.31亿元,显示出公司在市场拓展方面的努力。然而,毛利润仅为1.05亿元,较上一年度略有下降,毛利率为-5.89%,较上年同期提高3.58个百分点。这一数据表明,尽管公司通过积极的营销策略提升了销售额,但产品价格和产能利用率较低的问题依然存在,导致毛利率持续低迷。

公司报告期内计提固定资产减值330.94万元,较2023年度的5033.70万元大幅减少,成为本年度减亏的关键因素。然而,这一改善并未从根本上解决公司盈利能力不足的问题。产能利用率低、成本控制不力仍是公司面临的主要挑战。未来,如何有效提升产能利用率、降低生产成本,将是扬帆新材亟需解决的问题。

产能调整与新产品开发:机遇与风险并存

为应对市场需求变化,扬帆新材在2024年对内蒙古生产基地和浙江生产基地进行了技术改造,切换部分光引发剂产能,用于生产市场需求更为稳定的中间体产品。这一调整提高了资产利用率和产能利用率,内蒙古生产基地的中间体-巯基化合物及衍生物等系列产品产能整体同比增加1,000吨,浙江生产基地中间体在建产能2200吨。

此外,公司在新产品开发方面取得了一定进展。PAG-001/002、PSS002等系列阳离子光引发剂、增敏剂已实现批量化生产,并获得下游客户认可。然而,尽管多个产品已进入中试放大阶段,距离实现工业化量产仍存在较大距离。投资者需充分关注其中的潜在风险,尤其是新产品能否顺利实现商业化,将直接影响公司未来的盈利能力。

国际市场拓展与品牌建设:提升全球影响力

扬帆新材在2024年积极拓展国际市场,通过欧洲涂料展、俄罗斯涂料展等国际展会契机,提升了品牌的国际知名度与市场影响力。公司凭借优质产品和解决方案,不仅赢得了现有客户的深度信赖,还与众多潜在客户建立了紧密联系。这一战略有助于公司在全球范围内扩大市场份额,提升品牌价值。

然而,国际市场的拓展也面临诸多挑战,包括市场竞争加剧、国际贸易环境不确定性增加等。扬帆新材需进一步加强市场预判能力,优化客户服务品质,以应对复杂的国际市场环境。同时,公司还需持续提升研发创新能力,确保产品在国际市场上具备竞争力。

总体来看,扬帆新材在2024年通过一系列措施逐步改善了经营状况,但产能利用率低、成本控制不力等问题依然存在。未来,公司需在提升产能利用率、降低生产成本、推动新产品商业化等方面持续发力,以实现盈利能力的根本性改善。

本文源自:金融界

作者:智研