金诚信2024年财报亮眼,但矿山服务业务毛利率下滑引关注

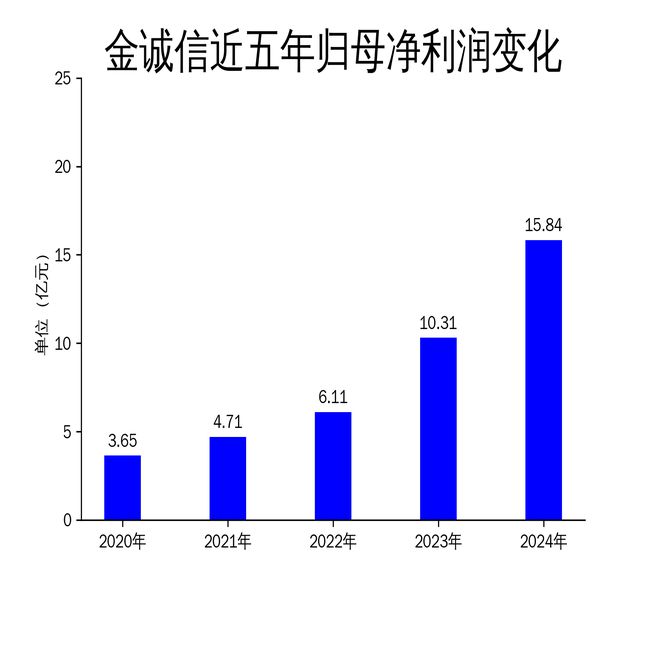

5月4日,金诚信发布2024年年报,数据显示公司营业总收入达99.42亿元,同比增长34.37%;归属净利润为15.84亿元,同比增长53.59%。尽管业绩表现亮眼,但矿山服务业务的毛利率下滑问题值得投资者警惕。

矿山服务业务收入与毛利双降

金诚信的矿山服务业务在2024年遭遇了收入与毛利的双重下滑。公司于2024年7月完成对Lubambe铜矿的收购,原鲁班比矿服项目转为内部管理单位,导致矿山服务业务收入减少。此外,个别矿山服务项目受到生产作业环境变化的短期影响,进一步压缩了该业务的利润空间。

2024年12月,公司完成对TerraMining股权的收购,并将其纳入合并报表。由于TerraMining主要为露天矿服业务且尚处于业务开展前期,矿山服务业务的毛利率因此下降。这一系列收购虽然有助于公司长期发展,但短期内对矿山服务业务的盈利能力造成了压力。

尽管矿山服务业务面临挑战,金诚信在矿山资源开发业务上取得了显著进展。铜精矿、阴极铜、磷矿石等产品的生产和销售情况良好,为公司整体业绩增长提供了有力支撑。

矿山资源开发业务表现强劲

矿山资源开发业务成为金诚信2024年业绩增长的主要驱动力。铜精矿、阴极铜、磷矿石等产品的生产和销售情况良好,为公司带来了可观的收入。2024年,矿山资源开发业务对营业收入的贡献显著提升,成为公司业绩增长的重要引擎。

金诚信在矿山资源开发领域的布局逐渐显现成效。公司通过收购和整合优质矿山资源,进一步提升了在该领域的竞争力。2024年,公司成功收购Lubambe铜矿和TerraMining股权,为矿山资源开发业务的长期发展奠定了基础。

尽管矿山资源开发业务表现强劲,但公司仍需关注铜、磷等大宗商品价格波动带来的风险。2024年,铜价波动较大,对公司的盈利能力产生了一定影响。未来,公司需加强风险管理,以应对市场波动带来的挑战。

未来展望与风险提示

展望未来,金诚信将继续推进矿山服务与矿山资源开发业务的双轮驱动战略。公司计划通过优化运营管理、提升技术水平,进一步巩固在矿山服务领域的领先地位。同时,公司将继续加大在矿山资源开发领域的投入,提升资源储备和生产能力。

然而,公司未来仍面临多重风险。首先,铜、磷等大宗商品价格波动可能对公司的盈利能力产生不利影响。其次,矿山安全及环保风险不容忽视,公司需加强安全管理,确保生产运营的合规性。此外,海外经营风险也是公司需要重点关注的问题。

尽管金诚信2024年业绩表现亮眼,但矿山服务业务毛利率下滑问题值得警惕。公司需在保持矿山资源开发业务强劲增长的同时,积极应对矿山服务业务面临的挑战,以实现可持续发展。

本文源自:金融界

作者:智研